中国大宗商品供应链行业深度分析 龙头渗透加速,科技赋能深化,增值服务引领供应链管理新篇章

随着中国经济的结构性转型与全球产业链格局的深度调整,大宗商品供应链行业正经历一场深刻的变革。行业从传统的贸易与物流模式,加速向以供应链管理服务为核心、科技深度赋能、增值服务不断延伸的现代化、集成化方向发展。本文将从龙头企业的市场渗透、前沿科技的创新应用,以及增值服务的拓展深化三个维度,对中国大宗商品供应链行业进行深入分析。

一、 龙头渗透:行业集中度提升,一体化服务能力构建竞争壁垒

中国大宗商品供应链行业的市场集中度持续提高。以厦门象屿、物产中大、建发股份等为代表的行业龙头企业,凭借其雄厚的资本实力、广泛的渠道网络、深厚的产业理解和强大的资源整合能力,正加速向产业链上下游渗透。这种渗透不仅体现在市场份额的扩大,更关键的是对产业链关键节点的控制力与影响力的增强。

龙头企业通过纵向整合(如参控股矿山、钢厂、炼厂、仓储物流设施)与横向拓展(多品类经营、全球布局),构建起从资源端到客户端的一体化供应链服务体系。这种“链主”地位使其能够更有效地管理从采购、运输、仓储到分销的全链条风险与成本,为客户提供稳定、高效、低成本的供应链解决方案。对于中小型贸易商和物流服务商而言,与龙头合作或被整合进入其生态体系,已成为重要的发展路径。龙头企业的渗透,推动了行业从分散、同质化竞争向集约化、服务差异化竞争格局转变。

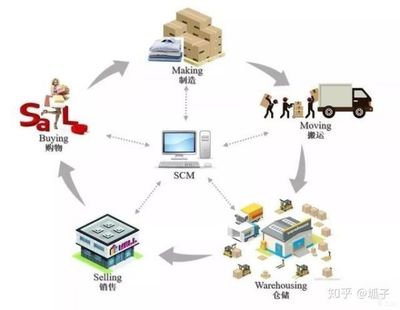

二、 科技赋能:数字化与智能化驱动供应链效率革命

科技已成为重塑大宗商品供应链的核心驱动力。行业头部企业正不遗余力地投入数字化建设,旨在实现供应链的可视、可控、可优化。

- 物联网(IoT)与区块链:在仓储物流环节,通过传感器、RFID、GPS等技术,实现对大宗商品在途、在库状态的实时监控与追踪,保障货权清晰、货物安全。区块链技术的应用,则致力于解决贸易环节中的信用与确权问题,打造不可篡改的电子仓单、交易记录和融资凭证,增强供应链的透明度与可信度。

- 大数据与人工智能(AI):企业利用历史交易数据、市场行情数据、物流数据等,构建预测模型,用于需求预测、价格研判、库存优化和风险管理。AI算法可以帮助优化物流路径、仓储配置,甚至辅助进行期现结合的风险对冲决策,极大提升了决策的科学性与前瞻性。

- 供应链协同平台:许多龙头企业搭建了线上化的供应链服务平台,将供应商、客户、物流服务商、金融机构等各方连接在同一生态中。平台提供从交易匹配、在线物流、支付结算到供应链金融的“一站式”服务,打破了信息孤岛,显著提升了整体协同效率。

科技赋能不仅降低了运营成本,提高了资产周转率,更关键的是创造了新的数据资产和服务模式,为增值服务的拓展奠定了基础。

三、 增值服务:供应链管理服务的价值核心与未来增长点

单纯赚取买卖差价的传统模式空间日益收窄,提供高附加值的供应链管理服务已成为行业共识和主要利润来源。龙头企业的竞争焦点,正从“拥有资源”转向“整合与服务资源的能力”。

- 供应链金融服务:这是目前最成熟和主要的增值服务。依托对货权的严密控制和供应链数据的掌握,企业为上下游中小客户提供应收账款融资、库存融资、预付款融资等解决方案,有效缓解产业链资金压力,自身也获得了丰厚的服务收益。科技的应用使得风控更加精准高效。

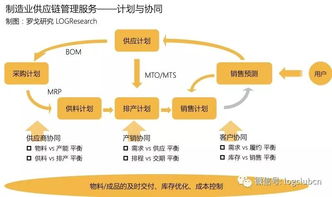

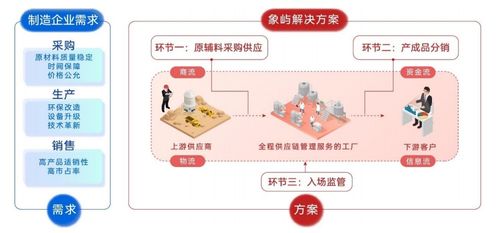

- 产业链深度服务:企业不再局限于交易环节,而是深度介入客户的生产经营。例如,为制造企业提供原材料采购统筹、零库存管理(VMI)、产成品分销等全方位服务;为大型终端项目提供“采购、物流、配送、施工协调”一体化的工程物资供应链管理服务。这要求服务商具备极强的产业知识和资源调度能力。

- 咨询服务与定制化解决方案:基于对行业和数据的深刻洞察,为企业客户提供市场分析、供应链优化咨询、风险管理方案设计等智力型服务。针对客户的个性化需求,提供定制化的供应链解决方案,成为绑定高端客户、建立长期合作关系的关键。

四、 与展望

中国大宗商品供应链行业正行进在一条以“龙头引领、科技驱动、服务增值”为特征的升级道路上。龙头企业的持续渗透将进一步提升行业集中度与规范化水平;数字化、智能化技术将从工具层面深入业务内核,成为供应链的“神经系统”;而增值服务的广度与深度,将直接决定企业的盈利能力和竞争壁垒。

行业将涌现出更多以供应链综合服务平台为形态的生态组织者。它们不仅是商品的流通商,更是信息、资金、物流和商流的整合者与价值创造者。在保障国家产业链供应链安全稳定的大背景下,那些能够深度融合产业、创新应用科技、并提供卓越供应链管理服务的龙头企业,有望持续扩大领先优势,引领行业迈向高质量发展新阶段。政策对现代物流与供应链创新的支持、绿色低碳发展要求带来的供应链重构机遇,也将为行业注入新的发展动力。

如若转载,请注明出处:http://www.intime-store.com/product/62.html

更新时间:2026-02-24 20:37:11